今年4月、機能性表示食品制度が始まった。制度は、国に根拠資料を届け出れば、企業の自己責任で機能が表示できるもの。トクホと比べ、表現の範囲の幅が広がったほか、「届出制」を採用することで、「許可制」で運用するトクホより素早く制度を使えるようにし、企業の経済効果を得ようというものだ。制度が始まって約半年が経過したが、すでに400件超の届出が行われているとされ、20 年で1200 品目に拡大したトクホをわずか数年で凌ぐ勢いだ。各社の活用状況をみていく。

今年4月、機能性表示食品制度が始まった。制度は、国に根拠資料を届け出れば、企業の自己責任で機能が表示できるもの。トクホと比べ、表現の範囲の幅が広がったほか、「届出制」を採用することで、「許可制」で運用するトクホより素早く制度を使えるようにし、企業の経済効果を得ようというものだ。制度が始まって約半年が経過したが、すでに400件超の届出が行われているとされ、20 年で1200 品目に拡大したトクホをわずか数年で凌ぐ勢いだ。各社の活用状況をみていく。

数年でトクホ1200品目を超える

新制度に対する期待の大きさは、特定保健用食品(トクホ)と比較するとよく分かる。

これまでに制度活用が明らかになった企業(=受理を受けた企業)は55 社、受理件数は138件(38~39ページの別表参照)、届出件数は400件超に達している。一方のトクホは、制度導入から20年以上が経過。しかし、活用企業は200弱、許可品目数は1200件に留まる。機能性表示食品がわずか半年の実績であることを考えると、スピード感の差は歴然としている。

機能性の面でも、これまで40種類以上の「機能性関与成分」が認められ、「目の健康」や「肌の保湿」、「睡眠ケア」や「疲労回復」、「抗アレルギー」、「認知機能」など、そのバリエーションは実に幅広い。トクホは、許可実績のある「関与成分」こそ100種類前後とこれを上回るものの、その範囲は、生活習慣病関連の表示が中心。〝身体の部位〟に言及した表示も「歯」「骨」「お腹」の3つしかなかった。機能性表示食品はすでにこれを上回る部位表示が認められている。

拡大するドラッグストア市場

受理件数では、東洋新薬が14件で最も多く、以下、9件(森下仁丹、アサヒフードアンドヘルスケアの2社)、8件(ミツカン)、7件(大塚製薬)、6件(伊藤園)、5件(キリンビバレッジ)と続く。

制度を機に拡大が期待される市場の一つがドラッグストアを中心とする店頭市場。これまで健康食品は機能がうたえず〝イメージ訴求〟せざるを得ない中でネット販売や通販が主戦場となっていた。だが、機能性表示制度を導入を機に店頭市場が拡大した米国同様の流れが期待されている。逆の見方をすれば、ネット販売にとっては競争環境が今以上に厳しくなることになる。

ただ、一般的にドラッグストアの〝棚割り〟には1000前後の商品が必要とされる。受理件数はいまだこれに遠く及ばない状況だ。

通販は〝主力単品〟で届出

〝単品訴求〟が主流の通販では、各社、主力商品で届出を行う。「ダイエット関連」では、ライオンや富士フイルム、ディーエイチシーが届出。ネット販売に軸足を置く中小でも、酵素ドリンクを販売するステップワールドの届出が受理されている。

「アイケア関連」では、ファンケルや八幡物産、リフレ、えがおが届出、「肌の保湿関連」ではキユーピー、「疲労回復・睡眠関連」では味の素や日本予防医薬、「血圧関連」では健康家族、「関節関連」ではキューサイなど各社、主力商品で届出を行っている。

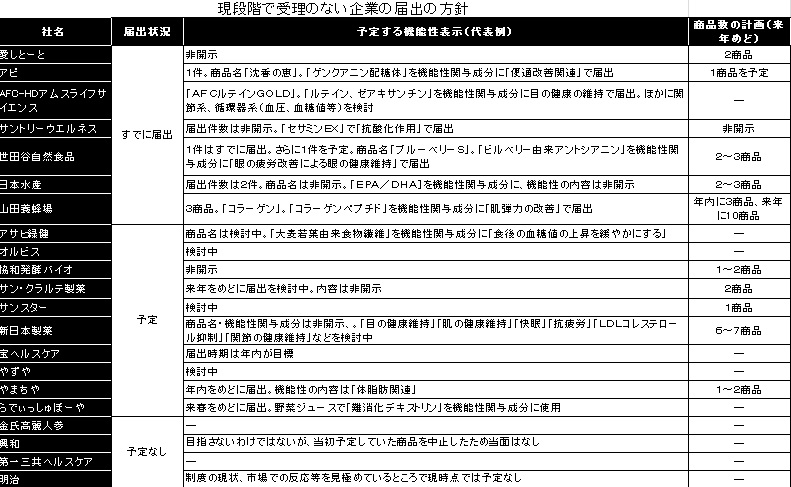

いまだ届出が受理されていない企業の中にも積極的な制度活用の方針を掲げる企業が少なくない。山田養蜂場は、来年をめどに10商品をラインアップ。新日本製薬は、6~7商品、世田谷自然食品は2~3商品など複数の通販大手が積極的に使う。八幡物産も6商品の受理を目指すなど中堅通販の中で際立つ存在になっている。

販売者支援に乗り出すメーカー

原料メーカーやOEM事業者による届出も進んでいる。これら事業者の多くは、受理された商品のOEM供給や根拠資料の提供を念頭に置いており、これらメーカーの支援を得ることで、中小であっても制度活用が可能になる。

中でも、いち早く制度に対応したのが東洋新薬。トクホの活用実績も多く、機能性を表示できる商品製造を強みにしており、受理件数はトップ。今年度中に20の機能性表示で受理を目指している。ほかに、原料メーカーのカネカは、通販子会社のユアヘルスケアを通じ「ダイエット関連」で1商品が受理。これ以外に「還元型コエンザイムQ10(疲労回復関連)」「菊花ポリフェノール(尿酸値の上昇抑制)」「乳酸菌R037(現状では非開示)」など3素材で制度活用の準備を進めている。

富士化学工業は「アスタキサンチン(アイケア関連)」で届出。今後、同じ原料で「抗疲労」の届出も目指す。リコムは「エノキタケ抽出物(ダイエット関連)」が受理されているが、主力原料である「シャンピニオンエキス」でも〝消臭〟関連の届出を目指す。

いまだ受理となっていない企業でも、製造大手のアピやAFC‒HD アムスライフサイエンスが届出。アムスライフサイエンスは、関節系で届出の準備を進めるほか、産官学連携でノコギリヤシ(頻尿等への作用)が持つ市場に対抗する機能性表示食品の新素材開発も進める計画だ。

「えんきん」は売上5倍

販売が始まった企業は、まだ少ないが、その動向をみると明暗が分かれている。

6月に販売を始めたのは、ファンケルの「えんきん」(アイケア)、ライオンの「ナイスリムエッセンス ラクトフェリン」(ダイエット)、森下仁丹の「フィーナ」(便通改善)、キユーピーの「ヒアロモイスチャー240」(肌の保湿)など。「えんきん」は8月単月で前年同期比5倍、計画比2.5倍の売り上げを記録。期初に70%増の売り上げを見込んでいたが、通期ではこれをはるかに上回る30億円の売り上げに達する見通しだ。

ライオンは、顧客獲得数が前年同期比2.4倍に。発売から3カ月間(7~9月)の売り上げも、同年4~6月と比較して20%増になったという。

前年同期に対する広告投資額の増減は公表していないため、広告投資額の顧客獲得や増収への影響は分からないが、「(広告あたりの)獲得効率が改善している」(同社)としている。

森下仁丹は、機能表示できる新ブランド「ヘルスエイド」と立ち上げ、リテール戦略を強化。当初、数百店に留まっていたドラッグストアルートは1万店前後にまで拡大。コンビニもセブンイレブン(約1万8000 店)の大半に「ローズヒップ」(ダイエット関連)など複数商品を導入する。キユーピーも広告投資は前年比1.5倍を計画。レスポンスは紙媒体でリニューアル前の1.3倍、ウェブは半額以下のモニター価格で訴求し同10倍に伸びており、各社、概ね好調に推移する。

「抗疲労」消費者に伝わらず

一方で慎重な見方もある。7月から「めばえ」(アイケア)を販売する八幡物産は、キャンペーン内容やクリエイティブ、媒体戦略のテストを行い、既存客向け、新規獲得効率は今のところ改善している。ただ、「新商品の発売に伴う販売・告知強化、キャンペーン施策の変更が影響している可能性もあり、『機能表示』など制度に影響よるものか、現時点で軽々に判断できない」(同社)とする。

8月に「イミダペプチド」(抗疲労)の販売を始めた日本予防医薬は当初、レスポンスの増加を見込んだが、「(レスは受理以前と)同等か、良くて1割増し」(同社)。「疲労回復」はトクホにない新しい表示ではあるものの、栄養ドリンクではお馴染みの表示。「『抗疲労で日本初』と銘打ったところで、消費者からすれば、何が日本初なのか伝わらない」(同)と推察する。

新制度を使ってうまく波に乗れるか、当面は各社の動向から目が離せそうもない。